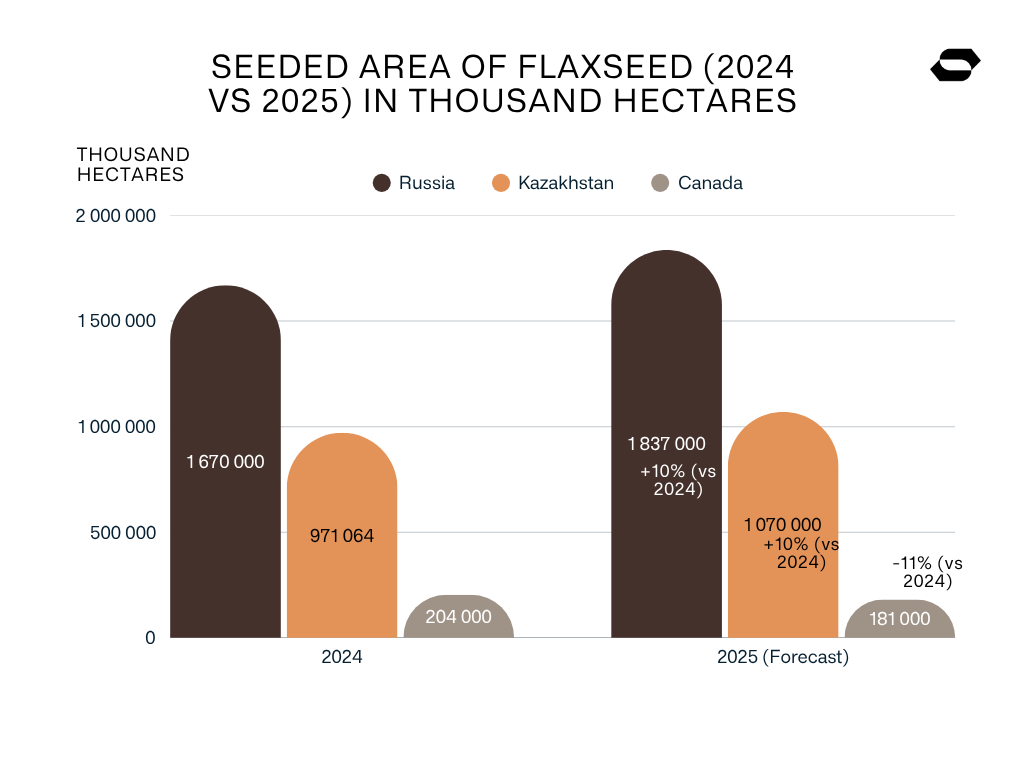

Nabywcy i przetwórcy nasion lnu planujący sezon 2025/26 muszą zmierzyć się z rynkiem kształtowanym przez istotne zmiany. Rosja i Kazachstan zwiększają areał upraw lnu o około 10% w 2025 r., reagując na silniejszy popyt i słabszą rentowność innych upraw. Z kolei Kanada zmniejsza powierzchnię zasiewów do najniższego poziomu od ponad dekady. Co więcej, globalne dostawy pozostają ograniczone, ceny rosną, a 50% cło importowe UE na rosyjskie siemię lniane zmusza importerów i handlowców do ponownego przemyślenia swojej strategii zakupowej.

W tym artykule znajdziesz kluczowe dane dotyczące produkcji, wykresy obok siebie na rok 2024 i 2025, spostrzeżenia eksporterów w terenie oraz szczegółowe spojrzenie na segment ekologicznego siemienia lnianego. To kompletny przewodnik po inteligentnych decyzjach dotyczących zaopatrzenia w tym sezonie.

Globalny rynek siemienia lnianego w sezonie 2024/2025

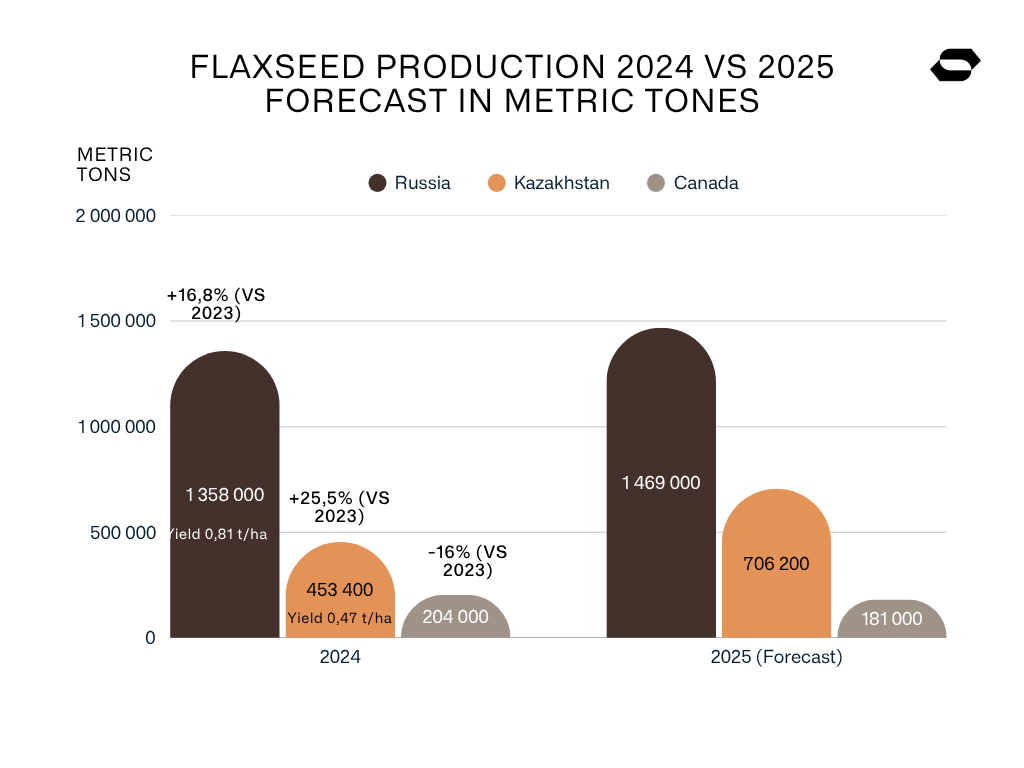

W 2024 r. Rosja pozostała wiodącym producentem siemienia lnianego z 1,36 mln ton, a następnie Kazachstan z 453 400 tonami i Kanada z 204 000 zebranych ton.

Plony odegrały decydującą rolę – Rosja osiągnęła solidne 0,80 t/ha, podczas gdy Kazachstan zmagał się z zaledwie 0,47 t/ha, znacznie poniżej swojej 10-letniej średniej wynoszącej 0,80 t/ha. Kanada utrzymała wysokie plony na poziomie bliskim 1,00 t/ha, ale przy rekordowo niskiej produkcji, jej całkowita produkcja spadła do najniższego poziomu od 10 lat, osłabiając jej globalną pozycję rynkową.

Pod względem importu Chiny nadal dominują w światowym imporcie nasion lnu, ale w 2024 r. łączna wielkość importu gwałtownie spadła. Globalny wolumen importu nasion lnu osiągnął zaledwie 693 000 ton – spadek o 43% w porównaniu do 2023 r. (1,22 mln ton).

Rosja była głównym dostawcą 527 000 ton (76% całkowitego importu), a następnie Kazachstan 123 000 ton (18%). Inni kluczowi importerzy to Belgia, Stany Zjednoczone i Polska. Zmiany te odzwierciedlają wpływ taryf celnych UE i reorientację przepływów handlowych na głównych rynkach.

Rosyjski przemysł lniany w latach 2024/2025: Podaż, popyt i dane handlowe

Rosja pozostaje największym na świecie producentem siemienia lnianego. W 2024 r. całkowita produkcja osiągnęła 1 358 000 ton, wykazując silny wzrost o 16,8% w porównaniu do 2023 r.

- 2023: Całkowita produkcja nasion lnu: 1 153 000 ton

- 2024: Całkowita produkcja nasion lnu: 1 358 000 ton (+16,8%)

Zbiory nasion lnu brutto w 2024 r. wyniosły 1 346 300 ton, co oznacza wzrost o 193 300 ton w porównaniu z rokiem poprzednim. Były to drugie co do wielkości zbiory nasion lnu w historii Rosji, po rekordowym roku 2022 (1 734 400 ton).

Rosja pozostaje kluczowym światowym eksporterem, a Chiny wchłoną 527 000 ton w 2024 roku. Jednak eksport do UE gwałtownie spadł po tym, jak UE wprowadziła 20% cło importowe na rosyjskie siemię lniane od 1 stycznia 2025 roku. Oczekuje się, że cło to wzrośnie do 50% od 1 stycznia 2026 roku.

W I kwartale 2025 r. Rosja wyeksportowała do UE tylko 167 000 ton siemienia lnianego, w porównaniu do 370 000 ton w I kwartale 2024 r. – spadek o 55% w ciągu zaledwie jednego roku. W odpowiedzi rosyjscy eksporterzy kierują się w stronę rynków azjatyckich i zwiększają moce przetwórcze oleju lnianego, dążąc do zmniejszenia zależności od eksportu nieprzetworzonych nasion.

Rynek siemienia lnianego w Kazachstanie: Wielkość produkcji i perspektywy

Kazachstan pozostaje drugim co do wielkości producentem siemienia lnianego na świecie, chociaż jego produkcja w ostatnich latach była bardzo niestabilna. W 2024 r. całkowita produkcja osiągnęła 453 400 ton, co oznacza częściowe ożywienie po słabym sezonie 2023.

- 2023: Całkowita produkcja nasion lnu: 361 700 ton

- 2024: Całkowita produkcja nasion lnu: 453 400 ton (+25,3%)

Odbicie było spowodowane wzrostem powierzchni zasiewów i nieznaczną poprawą warunków polowych. Średnie plony pozostały jednak na niskim poziomie zaledwie 0,47 t/ha, znacznie poniżej 10-letniej średniej krajowej wynoszącej 0,80 t/ha. Wielu rolników zmagało się z ograniczonym płodozmianem i bardzo zmiennymi warunkami pogodowymi, które hamowały potencjalną, lepszą produkcję.

Słaba sprzedaż krajowej pszenicy i silna konkurencja ze strony taniego rosyjskiego zboża zmusiły rolników do zmiany upraw. Pomimo tych wyzwań, komitet analityczny Kazachstańskiej Unii Zbożowej widzi możliwość dalszego wzrostu upraw lnu.

„Kazachstan może naprawdę zastąpić Rosję [w eksporcie nasion lnu] do UE. Już teraz widzimy, jak bardzo wzrosły dostawy kazachskiego lnu na rynki UE w porównaniu z ostatnimi/poprzednimi latami gospodarczymi. Geografia eksportu rosyjskiego lnu w przyszłym roku gospodarczym będzie prawdopodobnie ograniczona do Chin i Turcji„.

Wraz ze wzrostem cen nasion lnu i poprawą rentowności, producenci chcą zwiększyć skalę. Wstępne szacunki sugerują 10% wzrost powierzchni zasiewów w 2025 r., choć zostanie to potwierdzone po zakończeniu siewu.

Kanadyjskie statystyki i prognozy dotyczące produkcji siemienia lnianego

Kanada, niegdyś światowy lider zarówno w produkcji, jak i eksporcie nasion lnu, stopniowo traci swoją pozycję na światowym rynku. Chociaż nadal zajmuje trzecie miejsce pod względem wielkości produkcji, jej rola jest znacznie mniejsza niż w poprzednich latach.

W 2024 r. Kanada zebrała zaledwie 201 000 ton, co oznacza jeden z najsłabszych wyników od ponad dekady.

- 2023: Całkowita produkcja nasion lnu: 258 000 ton (powierzchnia: 239 000 ha)

- 2024: Całkowita produkcja nasion lnu: 201 000 ton (powierzchnia: 201 000 ha, -16%)

Spadek wynika głównie z kurczącego się obszaru zasiewów, podczas gdy plony pozostały na wysokim poziomie ~ 0,99 t/ha. Kanadyjscy rolnicy nadal odchodzą od lnu na rzecz upraw o wyższej marży. Zużycie krajowe spadło do 92 400 ton, a eksport prognozowany jest na około 250 000 ton, częściowo wspierany przez resztki zapasów.

Perspektywy na rok 2025 są jeszcze słabsze. Oczekuje się, że planowany obszar spadnie do 181 000 hektarów, a produkcja prawdopodobnie osiągnie tylko ~ 180000 ton. Spowodowałoby to ponowny spadek całkowitej podaży i nowy rekordowo niski poziom. Jednak ograniczona podaż powoduje wzrost cen. Może to zachęci rolników do ponownej uprawy większej ilości siemienia lnianego w sezonie 2026?

Rynek ekologicznego siemienia lnianego w latach 2024/2025

Rynek ekologicznego siemienia lnianego pozostał stabilny w sezonie 2024/25 pomimo rosnących cen w segmencie konwencjonalnym. Większość ekologicznego surowca nadal pochodzi z Kazachstanu, który pozostaje głównym światowym dostawcą, a następnie z wybranych krajów UE, w których powierzchnia upraw ekologicznych stopniowo rośnie.

Ten sezon wyróżniał się na tle poprzedniego: dostępność trwała dłużej, a surowiec nie wyczerpał się tak wcześnie, jak w 2023 roku. Kupujący mogli zabezpieczyć kontrakty po stosunkowo atrakcyjnych cenach – nawet pod presją rosnących kosztów konwencjonalnego lnu.

Jednocześnie nabywcy z UE coraz częściej zwracają uwagę na siemię lniane pochodzące z Europy. Jest to spowodowane nie tylko kwestiami logistycznymi, ale także preferencjami klientów i bardziej rygorystycznymi standardami certyfikacji, zwłaszcza wśród dużych przetwórców i marek własnych.

W Seedea oferujemy już certyfikowane ekologiczne siemię lniane pochodzące z UE z krajów takich jak Polska, Czechy, Rumunia i Litwa – dostępne zarówno na rynku spot, jak i na podstawie kontraktów terminowych.

Kluczowe punkty nacisku na rynku siemienia lnianego i to, co przed nami

- Ogólnie rzecz biorąc, rosnące ceny pozostawiły w tym sezonie niewiele miejsca na negocjacje. Kupujący oczekiwali zniżek, jak zwykle w przypadku wielu eksporterów. Jednak od czasu zbiorów ceny rosły z tygodnia na tydzień. Ta rozbieżność między oczekiwaniami kupujących a rzeczywistymi kosztami utrudniła zawarcie transakcji.

- Poziomy kwasu HCN pozostają wyzwaniem, szczególnie dla sektora spożywczego. Wielu eksporterów testuje teraz każdą partię. Wyniki różnią się w zależności od regionu i pory roku, co zwiększa opóźnienia i koszty – zwłaszcza w przypadku wysyłek do Europy. Partie z czystymi wynikami pestycydów i niskim poziomem HCN cieszyły się dużym popytem i zyskały na wartości.

- Złoty len odnotował największy wzrost cen. Słaba produkcja i niska jakość w 2024 r. wywindowały ceny do wieloletnich maksimów. Trudno było znaleźć czysty produkt o niskiej wilgotności i dobrej zawartości oleju. Brązowy len pozostał dostępny, ale różnica w cenie stale rosła przez cały sezon.

- Ponieważ cło UE na rosyjski len wzrośnie do 50% w 2026 r. (lub wcześniej), oczekuje się dalszego wzrostu presji podażowej. Kupujący uważnie obserwują szacunki zbiorów na 2025 r. – zwłaszcza w Kazachstanie i Rosji, gdzie zasiewy nieznacznie wzrosły.

Podsumowanie rynku siemienia lnianego

Sezon lniany 2024/25 potwierdza kluczowy trend: niższą dostępność, wyższe ceny i zmieniające się przepływy handlowe. Rosja pozostaje największym producentem, ale jej dostęp do nabywców z UE kurczy się z powodu rosnących ceł. Kazachstan ponownie zwiększa produkcję, ale plony pozostają bardzo słabe.

Patrząc w przyszłość, ostateczny wynik zbiorów i plonów w Kazachstanie będzie odgrywał kluczową rolę.

Po stronie kupujących podaż organiczna pozostała bardziej stabilna, a europejscy nabywcy zbliżyli się do domu. Tymczasem obawy o jakość (HCN, wilgotność) i ograniczona dostępność – zwłaszcza złotego lnu – utrzymywały presję na ceny.

Źródło:

- „Сборы масличного льна в России в 2024 году выросли на 16,8%” dostępne na stronie:

https://oleoscope.com/news/sbory-lna-v-rossii-v-2024-godu-vyrosli-na-16-8/ (dostęp: 6 czerwca 2025 r.). - „Kazachstan może wypełnić niszę Rosji na rynku nasion lnu w UE” dostępny na stronie: https://www.interfax.com/newsroom/top-stories/111851/ (dostęp 6 czerwca 2025 r.).

- „Kanada: Outlook for Principal Field Crops, 2025-05-21” dostępny na stronie:

https://agriculture.canada.ca/en/sector/crops/reports-statistics/canada-outlook-principal-field-crops-2025-05-21 (dostęp: 6 czerwca 2025 r.).